Die Einkommensteuerformulare ab dem Veranlagungszeitraum 2025 bringen eine Neuerung im Mantelbogen, die auf den ersten Blick harmlos wirkt. Aus dem bisherigen freien Ergänzungsfeld unter Kennziffer 175 wird ein strukturiertes Auswahlfeld unter der neuen Kennziffer 500. Wer im Feld den falschen oder gar keinen Grund auswählt, riskiert erhebliche steuerliche Konsequenzen. Für Kryptoinvestoren, die ohnehin in einem steuerrechtlich unruhigen Fahrwasser navigieren, ist diese Änderung von besonderer Relevanz.

Was hat sich konkret in der Steuererklärung geändert?

Bisher konnten Steuerzahler unter Kennziffer 175 in einem freien Textfeld ergänzende Angaben zur Steuererklärung machen, um vom Finanzamt abweichende Rechtspositionen zu erläutern oder auf besondere Sachverhalte hinzuweisen. Mit den Formularen für den Veranlagungszeitraum 2025 ersetzt die Kennziffer 500 diesen freien Eingabebereich. Das Freitextfeld bleibt zwar erhalten, wird aber nunmehr durch eine Pflichtauswahl ergänzt: Der Steuerpflichtige muss angeben, aus welchem Grund er überhaupt eine ergänzende Angabe macht.

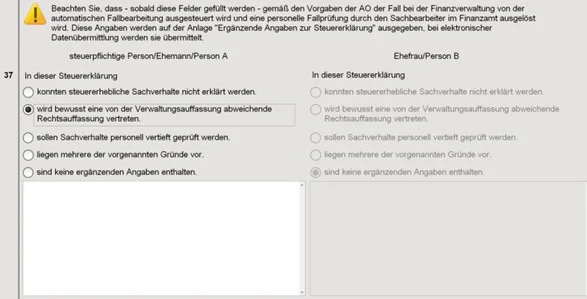

In der Anlage „Ergänzende Angaben zur Steuererklärung“ erscheint das neue Feld mit folgenden Auswahlmöglichkeiten:

In dieser Steuererklärung

- konnten steuererhebliche Sachverhalte nicht erklärt werden

- wird bewusst eine von der Verwaltungsauffassung abweichende Rechtsauffassung vertreten

- sollen Sachverhalte personell vertieft geprüft werden

- liegen mehrere der vorgenannten Gründe vor

- sind keine ergänzenden Angaben enthalten

Die Änderung ist keine bloße redaktionelle Maßnahme. Besondere Brisanz entfaltet Auswahlmöglichkeit 2, die bewusste Abweichung von der Verwaltungsauffassung impliziert. Zusätzlich ist zu beachten: Sobald eines dieser Felder befüllt wird, wird der Fall gemäß der Abgabenordnung (AO) aus der automatischen Fallbearbeitung ausgesteuert und eine personelle Fallprüfung durch den zuständigen Sachbearbeiter im Finanzamt ausgelöst.

Steuerliche Konsequenzen bei falscher Auswahl (§ 173 AO)

Wer die neue Auswahl nicht oder falsch trifft, läuft Gefahr, dem Finanzamt direkt den Anwendungsbereich des § 173 Abs. 1 Nr.1 der Abgabenordnung (AO) zu eröffnen. Nach dieser Vorschrift können bereits bestandskräftig gewordene Steuerbescheide nachträglich geändert werden, wenn dem Finanzamt nachträglich Tatsachen oder Beweismittel bekannt werden, die zu einer höheren Steuer führen.

Der entscheidende Punkt: Wer eine von der Verwaltungsauffassung abweichende Rechtsposition einnimmt, eine günstigere Auslegung des Gesetzes oder eine für den Steuerpflichtigen vorteilhafte Rechtsprechung, dies aber nicht mit der Auswahlmöglichkeit 2 kennzeichnet, gibt dem Finanzamt später die Möglichkeit zu argumentieren, es habe von der abweichenden Beurteilung keine Kenntnis gehabt. Im Ergebnis kann das Finanzamt auch nach Eintritt der formellen Bestandskraft den Fall aufrollen und ändern.

Besondere Risiken für Kryptoanleger durch Kennziffer 500

Im Kryptobereich häufen sich Sachverhalte, bei denen Steuerzahler und Finanzverwaltung regelmäßig unterschiedliche Rechtsauffassungen vertreten. Genau hier liegt das explosive Potenzial des neuen Freitextfeld:

Bewertungsmethoden und Steuerreports: Abweichung von den Vorgaben des BMF

In der Praxis werden Bewertungsmethoden für Kryptowährungen bei der Erstellung von Steuerreports häufig nicht manuell gewählt, sondern ergeben sich aus den Einstellungen der verwendeten Steuersoftware oder Krypto-Reporting-Tools wie Blockpit, Cointracking oder Koinly. Diese Programme bieten oft eine Vielzahl von Einstellungen, mit Optionen, die oft von den verbindlichen BMF-Vorgaben abweichen.

Das sind zum Beispiel Preismethoden wie

- Gegenwert (fokussiert auf den erhaltenen Wert beim Tausch) versus

- Best Price (höchster verfügbarer Kurs),

- Sell Price (Verkaufspreis priorisiert) oder

- gewichtete Durchschnittskosten.

Zusätzlich lassen sich Funktionen wie

- Gruppierung aktivieren (Aggregierung gleicher Assets über Wallets),

- Depottrennungen (separate Berechnung pro Wallet/Börse) oder

- der Umgang mit fehlender Kostenbasis (geschätzte oder nullbasierte Werte)

einstellen, was zu erheblichen Abweichungen führen kann. Häufige Preisprobleme verstärken das.

Automatische APIs (z.B. CoinGecko) liefern nicht immer den BMF-pflichtigen Schlusskurs der spezifischen Börse. Zudem können Zeitzonenfehler oder Delistings Ungenauigkeiten erzeugen. Bei unvollständigen Wallet-Imports akzeptieren Tools „Platzhalter“-Werte, die vom Finanzamt abgelehnt werden. Wer einen solchen Report 1:1 in die Steuererklärung übernimmt, ohne die Einstellungen zu prüfen und offenzulegen, nimmt unbewusst eine abweichende Position ein. Entsprechend ist mindestens ein Verweis auf den Steuerreport und dessen Einstellungen in der Ergänzenden Angaben zur Steuererklärung vorzunehmen.

Staking, Lending und Liquidity Mining: Steuerlicher Charakter streitig

Ob Erträge aus Staking, Lending oder Liquidity Mining als Einkünfte aus Kapitalvermögen (§ 20 EStG) oder als sonstige Einkünfte (§ 22 Nr. 3 EStG) einzuordnen sind, ist steuerrechtlich nicht abschließend geklärt. Während das BMF in seinen Schreiben vom 10.05.2022 und 06.03.2025 für viele Konstellationen eine Einordnung unter § 22 EStG vorsieht, vertreten einzelne Finanzgerichte und Teile der Literatur abweichende Auffassungen.

Beim Liquidity Mining also der Bereitstellung von Liquidität in dezentralen Handelsprotokollen gegenüber einer Vergütung in Form von Token ist die steuerliche Behandlung bislang gänzlich ungeklärt. Umstritten ist insbesondere, ob bereits der Eingang der Liquiditäts-Token oder erst deren spätere Veräußerung einen steuerpflichtigen Vorgang darstellt. Auch die Frage, ob solche Erträge unter § 22 EStG oder unter eine andere Einkunftsart fallen, ist offen.

Kryptoanleger, die beabsichtigen Staking-, Lending- oder Liquidity-Mining-Rewards aus steuerlichen Gründen abweichend von der BMF- und Finanzamtsauffassung zu deklarieren, um den Sparerpauschbetrag zu nutzen oder die günstigere Abgeltungssteuer anzuwenden, sind gut beraten dies unter der Kennziffer 500 offenzulegen.

Verluste durch Insolvenz, Diebstahl und Totalausfall: Einzelfallbetrachtung erforderlich

Verluste im Kryptohandel durch Börseninsolvenz, Hackerangriffe, Diebstahl oder den vollständigen Wertverfall eines Projekts werden steuerlich sehr unterschiedlich behandelt. Eine einheitliche Verwaltungsauffassung existiert für viele dieser Konstellationen nicht oder ist bislang nur in Ansätzen ausgeführt. Ob und in welchem Umfang solche Verluste steuermindernd geltend gemacht werden können, hängt vom konkreten Sachverhalt ab: Liegt ein tatbestandlicher Veräußerungsvorgang vor? Wurde die wirtschaftliche Verfügungsmacht tatsächlich entzogen? Ist der Verlust hinreichend dokumentiert?

In der Praxis bedeutet dies, dass solche Verluste in aller Regel individuell erklärt und offengelegt werden müssen. Insbesondere dann, wenn der Steuerzahler eine für ihn günstige Einordnung vornimmt, die die Finanzverwaltung möglicherweise nicht teilt. Die neue Kennziffer 500 ist in diesen Fällen regelmäßig zu nutzen. Entweder weil steuererhebliche Sachverhalte nicht vollständig im Formular erklärt werden konnten (Auswahlmöglichkeit 1) oder weil bewusst eine abweichende Rechtsposition eingenommen wird (Auswahlmöglichkeit 2).

NFTs und DeFi-Transaktionen: Rechtliche Einordnung ungeklärt

Non-Fungible Tokens (NFTs) und Transaktionen im Bereich Decentralized Finance (DeFi) etwa Token Swaps oder Yield Farming sind bislang gesetzlich und verwaltungsseitig kaum konkret geregelt. Steuerzahler, die solche Erträge nach einer eigenen Rechtsauffassung einordnen oder bestimmte Vorgänge als nicht steuerbar behandeln, weichen in der Regel von der restriktiven Grundhaltung der Finanzverwaltung ab. Gerade hier entstehen durch die neue Kennzeichnungspflicht erhebliche Risiken. Wer keine Angabe macht, riskiert, dass sein Steuerbescheid durch das Finanzamt bei späterer Kenntnis des Sachverhalts selbst nach Eintritt der formellen Bestandskraft geändert werden kann.

Abgrenzung von Einkünften aus Gewerbebetrieb und privater Vermögensverwaltung

Eine in der Praxis häufig unterschätzte Abgrenzungsfrage betrifft die Einordnung von Krypto-Aktivitäten als gewerbliche Tätigkeit oder als private Vermögensverwaltung.

Besonders bei NFT-Künstlern und professionellen Tradern besteht die Gefahr, dass das Finanzamt eine gewerbliche Tätigkeit annimmt mit der Folge, dass Gewerbesteuer und Umsatzsteuer anfallen kann und die begünstigende Haltefrist für nicht steuerbare Verkäufe/beschränkte Verlustverrechnung keine Anwendung mehr findet. Umgekehrt kann die Einstufung als private Vermögensverwaltung steuerliche Vorteile bieten, die das Finanzamt bei näherer Prüfung möglicherweise nicht anerkennt.

Wer diese Abgrenzung in der Steuererklärung nach eigener Einschätzung vornimmt, insbesondere wenn die Faktenlage nicht eindeutig ist, nimmt damit eine Rechtsposition ein, die von der Verwaltungsauffassung abweichen kann. Die Kennzeichnung unter Kennziffer 500 ist in solchen Fällen zwingend geboten, um bestandskräftige Steuerfestsetzungen vor späterer Änderung zu schützen.

Problem: Steuersoftware kennt neue Auswahl nicht

Viele Kryptoanleger erstellen ihre Einkommensteuererklärung mit Steuersoftware oder importieren Daten aus speziellen Krypto-Steuertools. Das Problem ist, dass bisherige Softwarelösungen auf freie Textfelder setzen, die keine strukturierte Klassifizierung der Abweichung verlangten. Eine bewusste Abweichung von der Verwaltungsauffassung wurde sofern generell erfasst, schlicht als Freitext dokumentiert. Eine weiterführende oder explizite Auswahl war bislang nicht notwendig.

Fehlerhafte oder unvollständige Angaben können so ungewollt als „bewusste Abweichung“ interpretiert werden oder umgekehrt. Eine tatsächlich beabsichtigte Abweichung wird aus Unkenntnis nicht als solche markiert. Beide Varianten können nachteilige Rechtsfolgen auslösen. Kryptoanleger sollten daher prüfen, ob ihre verwendete Steuersoftware die neue Struktur korrekt abbildet und die Auswahlmöglichkeit 2 im Kontext kryptospezifischer Besonderheiten aktiv anbietet oder sogar empfiehlt.

Empfehlung für Kryptoanleger: Offenlegung in der Steuererklärung

Die neue Kennziffer 500 ist kein bloßes Verwaltungsinstrument. Sie verändert das Risikoprofil jeder Steuererklärung, in der Krypto-Sachverhalte enthalten sind. Unsere Empfehlung ist daher weiterhin eine proaktive Offenlegung.

Eine Kennzeichnung unter der Auswahlmöglichkeit 2 löst häufig eine manuelle Prüfung durch das Finanzamt aus und kann die Bearbeitungszeit verlängern. Sie schützt dennoch gleichzeitig vor einer späteren Änderung bestandskräftiger Bescheide, weil das Finanzamt nachweislich Kenntnis von der abweichenden Rechtsposition hatte. Wer transparent offenlegt, dass er eine abweichende Rechtsauffassung vertritt, nimmt dem Finanzamt das Argument der fehlenden Kenntnis und damit die zentrale Grundlage für eine nachträgliche Bescheidänderung gemäß der Korrekturnorm § 173 AO.

Wenden Sie sich bei Fragen zur neuen Kennziffer 500 gerne an unser erfahrenes Kryptosteuerteam.