Mit Kryptoderivaten und -futures können Kryptoinvestoren innerhalb kürzester Zeit hohe Renditen erzielen. Ebenfalls erfreut sich der Handel mit Kryptoderivaten und Kryptofutures zum Zweck der Absicherung von Spot-Trading (klassischer An- und Verkauf von Kryptowährungen) großer Beliebtheit. Plattformen wie Binance, BitMEX, Kraken oder eToro bieten mittlerweile eine Vielzahl an Kryptoderivaten und -futures zu den unterschiedlichsten Konditionen an. Für die steuerliche Beurteilung ist dabei nicht die von der Kryptobörse gewählte namentliche Bezeichnung maßgeblich, sondern die Art, wie das Finanzprodukt dahinter ausgestaltet ist, weshalb oft eine genaue Einzelfallbetrachtung nötig ist. Weil sich die Verlustverrechnung ab dem Jahr 2021 geändert hat, ist mittlerweile Vorsicht geboten!

Was sind Derivate und Futures?

Oftmals werden Derivate und Futures im selben Atemzug genannt, jedoch stellen Futures lediglich eine spezielle Unterkategorie von Derivaten dar. Derivate sind dabei ein Oberbegriff für eine Vielzahl an verschiedensten Finanzinstrumenten, die unterschiedlich ausgestaltet sein können. Auch wenn es keine abschließende Definition für Derivate gibt, handelt es sich gewissermaßen um einen Vertrag (Kontrakt), bei dem mindestens ein Verkäufer mindestens einem Käufer das Recht einräumt, ein bestimmtes Wirtschaftsgut zu einem bestimmten Zeitpunkt zu beziehen. Das Bezugsrecht kann bedingt, aber auch unbedingt ausgestaltet sein. Das bedeutet, dem Käufer kann ein Wahlrecht eingeräumt werden, das Wirtschaftsgut zu beziehen, oder aber auch, ihn zur Abnahme zu verpflichten. Im letztgenannten Fall handelt es sich um einen Futurekontrakt. Kennzeichnend für Derivate ist neben dem zeitlichen Auseinanderfallen von Vertragsschluss und Vertragserfüllung, dass der Preis des Derivates von einem Basiswert abhängig ist. Mit anderen Worten: Der Basiswert bestimmt maßgeblich den Preis des Derivats. Hat ein Käufer beispielsweise das Recht erworben, einen Bitcoin (BTC) zum Preis von 35.000 Euro zu beziehen, d.h. ein BTC-Derivat ohne Abnahmeverpflichtung erworben, dann steigt der Wert des Derivats, wenn der BTC-Preis steigt.

Welche Steuern fallen beim Handel mit Kryptoderivaten und Kryptofutures an?

Spätestens am Jahresende, müssen sich Kryptoinvestoren die Frage stellen, wie die erzielten Gewinne bzw. Verluste steuerlich einzuordnen sind. Gewinne und Verluste aus Kryptoderivaten und Kryptofutures unterliegen in der Regel der Kapitalertragsteuer. Sehr erfreulich für Kryptoinvestoren, denn: Anstatt des persönlichen Einkommensteuersatzes, der je nach Einkommen bis zu 45 Prozent betragen kann, fallen pauschal nur 25 Prozent Kapitalertragsteuer an. Nötig hierfür ist eine Einordnung der Kryptoderivate und -futures als Termingeschäfte im Sinne von § 20 Abs. 2 Satz 1 Nr. 3 EStG. Im Kern geht es dabei um die Frage, ob das Geschäft wie beim Spot-Trading auf die Lieferung einer Kryptowährung gerichtet ist, oder die Lieferung der Kryptowährung lediglich den Differenzausgleich darstellt. Lediglich im letztgenannten Szenario erfolgt eine Besteuerung der Gewinne nach Maßgabe der Kapitalertragsteuer.

Zur Veranschaulichung dient ein vereinfachtes Beispiel:

Person A schließt mit Person B einen Vertrag, der A das Recht einräumt, in Zukunft einen BTC von B zu erhalten, der momentan einen Wert von 35.000 Euro hat. Bei Fälligkeit des Kontrakts erhält A von B den BTC. In diesem Fall greift § 23 Abs. 1 Satz 1 Nr. 2 EStG (sog. privates Veräußerungsgeschäft). Das bedeutet für B, dass er die Veräußerung des BTC mit seinem persönlichen Einkommensteuersatz versteuern muss. Für A liegt hingegen eine Anschaffung vor, und es beginnt damit die einjährige Haltefrist zu laufen.

Wenn A und B hingegen im oben geschilderten Fall die Vereinbarung treffen, dass A am Ende des Vertrages die Wahl hat, ob er einen Bitcoin bekommt oder alternativ den Gegenwert der Differenz zum aktuellen Kurs, dann liegt ein Termingeschäft gemäß § 20 Abs. 2 Satz 1 Nr. 3 EStG vor. Das gilt selbst für Fälle, in denen die Differenz in BTC gezahlt wird. Liegt am Ende des Kontrakts beispielsweise eine Kurssteigerung des BTC auf 37.000 Euro vor, erhält A den Gegenwert der Differenz (37.000 Euro – 35.000 Euro = 2.000 Euro) in BTC. Der Gewinn in Höhe von 2.000 Euro muss sodann von A aufgrund der Kapitalertragsteuer pauschal mit 25 Prozent versteuert werden. Die Haltefrist nach § 23 EStG greift für A nicht. Für B kann ggf. ein privates Veräußerungsgeschäft nach § 23 Abs. 1 Satz 1 Nr. 2 EStG vorliegen.

Im Einzelfall kann sich die Abgrenzung durchaus kompliziert gestalten. Bei Zweifeln können sich Kryptoinvestoren allerdings mithilfe des Steuertools von ACCOINTING unkompliziert absichern. Sollte es sich bei den durchgeführten Trades um Kryptoderivate und -futures handeln, nimmt das Tool automatisch und rechtssicher eine korrekte steuerliche Bewertung vor.

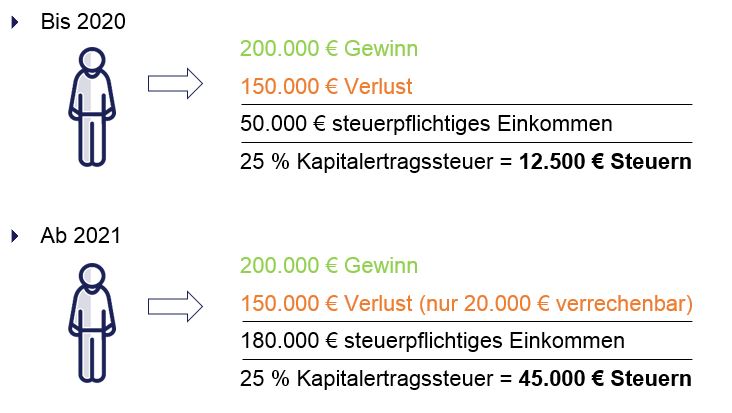

Eingeschränkte Verlustverrechnung bringt steuerliche Nachteile

Seit der Gesetzesänderung vom 01.01.2021 können Verluste aus dem Handel mit Kryptoderivaten und -futures nicht mehr uneingeschränkt verrechnet werden. Zum einen ist es nur noch möglich, Verluste mit Gewinnen aus Termingeschäften oder Erträgen aus Stillhaltergeschäften (eine bestimmte Art des Optionsgeschäfts) zu verrechnen. Des Weiteren sind Verluste nur noch bis zu einer Höhe von 20.000 Euro pro Jahr verrechenbar. Dies führt faktisch zu einer Mindestbesteuerung:

Wie das Beispiel zeigt, zieht die neue Verlustrechnung weitreichende negative Folgen für Privatinvestoren nach sich. De facto ist aufgrund der enormen steuerlichen Belastung der Handel mit Kryptoderivaten und -futures für private Kryptoinvestoren kaum noch durchführbar.

Trading-GmbH als Ausweg

Die Lösung ist die Gründung einer Trading-GmbH! Damit können Verluste aus Derivaten und Termingeschäften ohne Einschränkungen verrechnet werden – ein erheblicher steuerlicher Vorteil! Dadurch, dass eine GmbH immer gewerbliche Einkünfte erzielt, ist die Beschränkung der Verlustrechnung aus § 20 Abs. 6 Satz 5 EStG nicht anwendbar, weshalb Gewinne und Verluste in vollem Umfang verrechnet werden können. Möchte man darüber hinaus etwaige verbleibende Verluste mit anderen Einkünften verrechnen, besteht hierfür ebenfalls die Möglichkeit.

Die Voraussetzung dafür ist, dass die Trading-GmbH als Finanzunternehmen ausgestaltet ist. Gleichzeitig wird durch solch eine Ausgestaltung gewährleistet, dass die GmbH nicht unter der Aufsicht der BaFin steht. Hierbei ist jedoch eine sorgfältige Prüfung nötig, da die Schwelle zu erlaubnispflichtigen Tätigkeiten rasch überschritten werden kann. Zugleich empfiehlt es sich, die Einordnung als Finanzunternehmen gemeinsam mit der BaFin abzustimmen und einen „No Action Letter“ einzufordern. In diesem bestätigt die BaFin, dass für das Vorhaben keine Aufsichtspflicht besteht.

Darüber hinaus ist es sinnvoll, sich auch mit dem Finanzamt abzustimmen, indem eine verbindliche Auskunft eingeholt wird. Damit bestätigt das Finanzamt, dass eine beschränkte Verlustverrechnung für die Trading-GmbH nicht greift.

WINHELLER unterstützt Sie gerne

Sie möchten die steuerlichen Vorteile einer Trading-GmbH nutzen? Sie haben Fragen zur Besteuerung von Kryptoderivaten und -futures? Zögern Sie nicht und kommen Sie mit Ihrem Anliegen auf uns zu! Unsere erfahrenen Anwälte und Steuerberater stehen Ihnen gerne zur Verfügung!

Weiterlesen:

Zwangsvollstreckung von Kryptowährungen

Kryptosteuererklärung: Fristen, Strafen, Beratung